家族間のお金のやり取りは、いつでも税金の追徴に繋がる可能性があります。贈与税、相続税はもちろん、資金の出所調査や高額現金取引の報告制度まで重なり、単純な口座振込ですら事前準備が不十分であれば危険を伴う可能性があります。

特に今年からは税務公務員が税金を追徴すると、該当税金の10%が報奨金として支給される制度が施行され、税務調査はより厳格に行われることが予想されます。

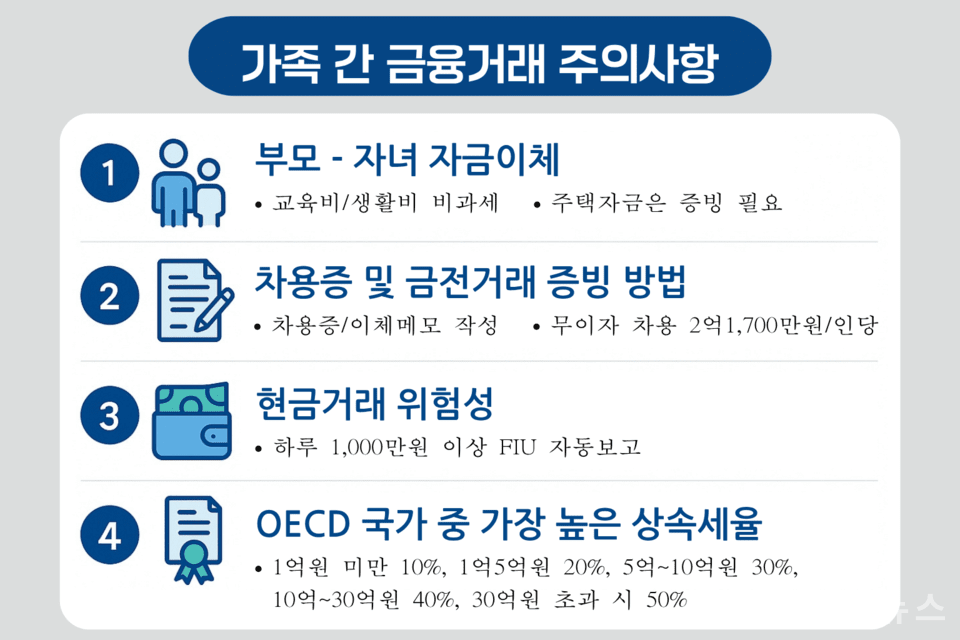

親の資金移動、贈与と推定

親が子に資金を送る行為自体が直ちに贈与税の対象になるわけではありません。教育費や生活費など、実質的な扶養目的である場合は課税されません。特に子の留学費用は数億ウォンに達しようとも非課税です。

しかし、明確な消費目的なしに住宅購入資金や保証金名目で数千万ウォン以上振り込まれる場合、国税庁は一旦贈与とみなします。納税者が当該資金が贈与でないことを立証できなければ、税金の爆弾を受ける可能性があります。

証拠が重要です。送金履歴に振込名目を記したり、親との会話メッセージ、実際の支出に関する領収書など可能な限りの資料を保管する必要があります。資金調達の経緯を具体的に説明できる資料がなければ、調査過程で不利に働く可能性があります。

夫婦間の資金移動は異なります。生活費や共同支出の性質が強いため、一般的には課税されません。ただし、専業主婦が夫の資金で高価なアパートを共同名義で購入する場合、贈与税が発生する可能性があります。配偶者間の贈与控除は6億ウォンですが、これを超える金額は課税対象です。

借用証がなければ贈与と見なされる

親の資金を借用したという名目で取引したとしても、借用証がなければ認められにくいです。特に住宅取得のように大規模な資金が移動する場合はなおさらです。借用契約書の作成はもちろん、利子支払または元金返済の履歴を残す必要があります。

現行法上、無利子借用は2億1,700万ウォンまで可能です。本人基準で適用されるため、配偶者と共に活用すれば4億ウォン以上も無利子借用が可能です。両家の親を活用すれば最大8億ウォン以上も問題ありません。

もし利子を親に支払うと、親には利子所得に対する所得税が発生します。銀行利子所得税率は15.4%に比べ、個人間の利子収益には27.5%の税率が適用され、親が負担する税金が増えるためです。

現金取引、口座より危険

家族間の取引で口座よりも現金が安全だという認識は誤解です。1日1,000万ウォン以上の現金入出金は金融情報分析院(FIU)に自動報告され、国税庁に伝達されます。最近では3千万ウォン以上の取引時、ほとんど自動追跡されます。

複数の銀行に分散して入金する方法で回避を試みる場合もありますが、銀行職員が「疑わしい取引」と判断すれば1,000万ウォン以下でもFIUに報告されます。短期的に一定金額以上の反復取引を行う場合、報告の可能性は急速に高まります。

相続税は事前準備が必要

高額資産家だけの問題ではありません。韓国の相続税最高税率は50%で、経済協力開発機構(OECD)加盟国中で最も高いです。江南アパート1軒を相続するだけでも数億ウォン以上の相続税が発生する可能性があります。それにもかかわらず、基本控除は5億ウォンに過ぎず、中産層も相続税対象になる事例が増えています。

相続開始後には税金の構造を変更することはできません。税務調査の対象となると、故人の死亡日基準で過去10年間の口座振込履歴が追跡されます。申告されていない生前贈与が確認されれば、元本以外にも加算税や延滞利子が付加され2倍近い税金を支払うことになります。

もし親が高価な住宅だけを所有し、金融資産がない場合、住宅を担保に住宅年金に加入して負債を形成すれば、相続財産から除外されます。

また現金引き出しも注意が必要です。死亡前2年以内に5億ウォンを超えて引き出した金額は相続人が消費したと見なされ、課税されます。口座よりも現金の方がむしろ危険な理由です。

税務調査、対応より先制準備が肝心

すべての税金問題は発生する前に備えることが重要です。契約締結、資金移動、財産移転を前に専門家のアドバイスを受けることが節税の出発点です。税法は毎年変更され、国税庁の調査能力はますます精巧になっています。インターネットに流れる古い情報に依存するより、正確で現実的な判断が求められます。