1世代1住宅者の税率特例・高齢者の納付猶予制度など納税者の権利の確認が必要です。

7月は不動産と資産を持つ者にとって税金の納付書が届く月です。財産税は土地、住宅、建築物など一定の資産を保有する人に毎年定められた基準日に基づいて課されます。

2005年からは総合土地税が財産税に統合され、住宅の場合は建物とその付属土地が統合されて課税されます。かつては税制において重要な位置を占めていましたが、現在では所得税の補完税としての性格と地方税としての性格が強いです。

課税基準日は6月1日…実際の所有者が納税義務者

財産税は毎年6月1日現在の財産を実質的に所有している人に課されます。これは「課税基準日」と呼ばれ、その年の納税義務者を定める基準になります。例えば、6月1日に不動産取引の残金が支払われて所有権が移転した場合、その年の財産税は購入者に課税されます。しかし、6月2日以降に取引が行われた場合は、従前の所有者に財産税が課されます。

法的には登録が行われていなくても、実際に財産を所有している人が納税義務者になります。例えば相続が開始されたが相続登記が行われていない場合、主要な相続者が課税基準日から15日以内に自治体に申告しなければなりません。申告しないと、課税当局が職権で実質的な所有者を調査し、税金を課します。

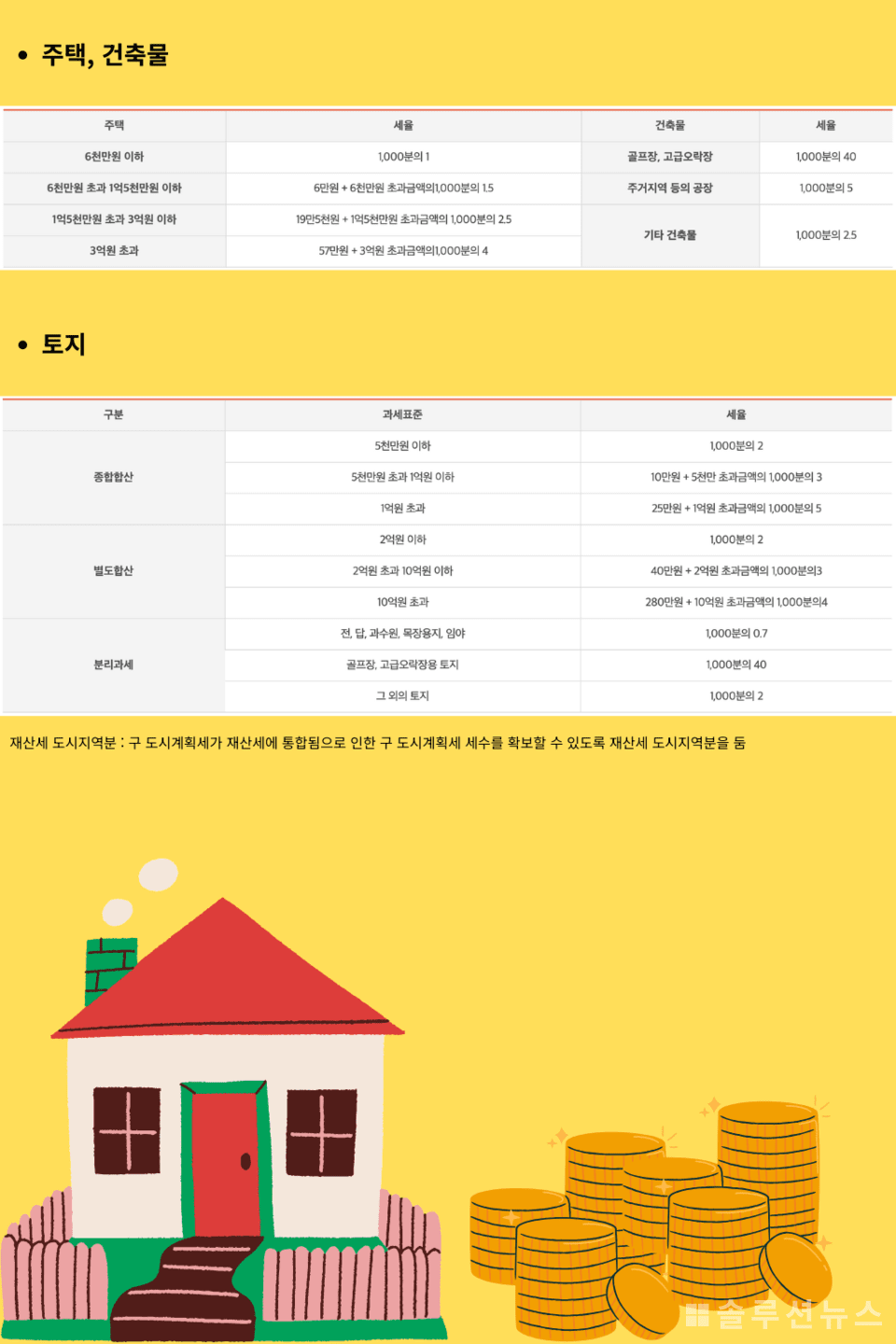

住宅・土地・建築物など課税対象…用途により税率が異なる

財産税の課税対象は住宅、建築物、土地、船舶、航空機に区分されます。この中で住宅は建物と附属土地を含む概念として統合して課税されます。土地は用途に応じて総合合算課税対象、別途合算課税対象、分離課税対象に分かれます。

総合合算課税対象は納税義務者が所有する全国のすべての土地を合算して累進税率で課税します。主に別途合算または分離課税の対象から除外される土地、更地、雑種地などがこれに該当します。複数の筆の総合合算対象の土地を所有する場合、合算された課税標準に累進税率が適用され、税負担が急激に増加する可能性があります。

別途合算課税対象は納税義務者が所有する該当の地方自治体管轄区域内の特定の土地(例: 事務所・商店など一般営業用建築物の附属土地)を合算して累進税率で課税します。これは事業用土地に対する課税の公平性を考慮した分類です。

分離課税対象は他の土地と合算せず、該当土地の価格に比例税率を適用して課税します。例えば、田、畑、果樹園、牧場用地、山林などの農業用土地には低い税率(0.07%)が適用され農業活動を支援します。一方、ゴルフ場や高級娯楽場用土地には高い税率(4%)が適用され贅沢財産に対する課税を強化します。このように、同じ価格の土地でもその用途と分類に応じて税金が大きく異なるため、自分が所有する土地の分類を正確に知ることが重要です。

公正市場価格比率と公示価格が税額に影響

財産税の課税標準は該当資産の価格に公正市場価格比率を掛け算して算定されます。公正市場価格比率は時価標準額中課税対象金額の比率を定める基準です。

土地は公示価格の70%、建物は時価標準額の70%を課税標準として適用します。住宅は住宅公示価格の60%が基本比率です。

1世代1住宅者は税負担の緩和のために公正市場価格比率の特例を受けます。2023年以降一時的に施行中であるこの特例は今年も延長され公示価格3億ウォン以下は43%、3億ウォン超6億ウォン以下は44%、6億ウォン超は45%がそれぞれ適用されます。

不動産の公示価格に異議がある場合、定められた手続に従って調整を要求することができます。近隣の価格や類似の不動産より公示価格が高いと判断される場合、実際の取引事例を根拠に課税当局に異議申請が可能です。財産税の負担を減らすための実質的な手段の一つとして、2~3年の周期で公示価格を点検し必要に応じて異議申請を検討するのが望ましいです。

納付期限は7月と9月…期限を超過すると加算税

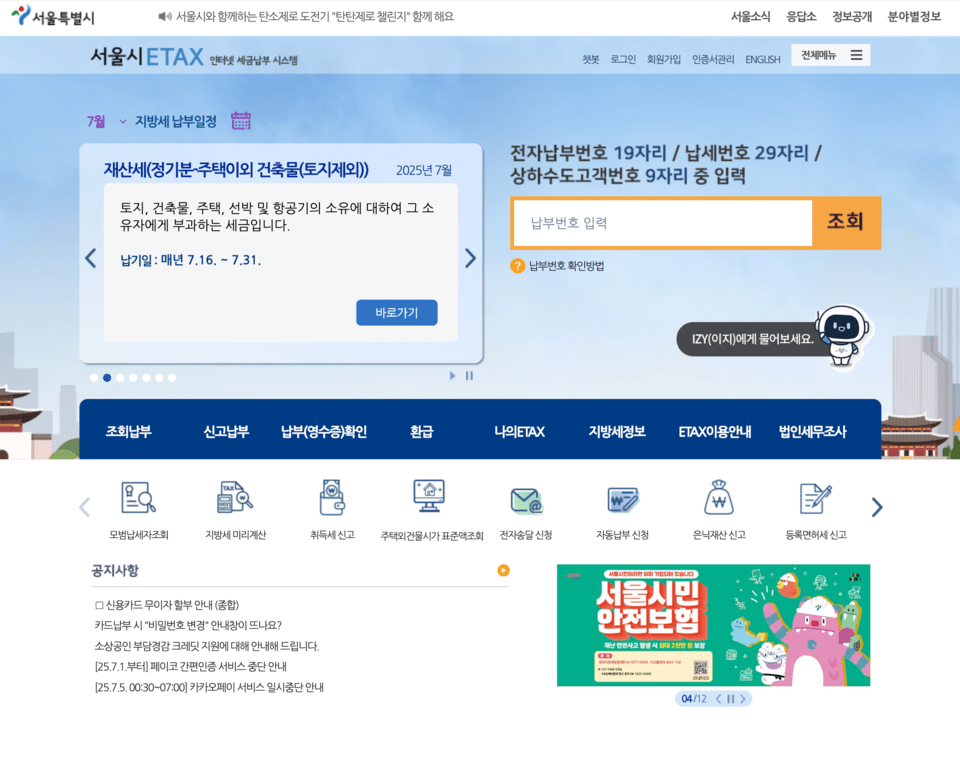

財産税は課税対象別に納付時期が異なります。住宅分は年間税額の半分ずつ7月と9月に分けて課され、建築物と船舶は7月、住宅以外の土地分は9月に納付します。

2025年度第1期分は7月16日から31日まで、第2期分は9月16日から30日までに納付しなければなりません。住宅分財産税が10万ウォン以下の場合は7月に全額が一度に課されます。納付期限を過ぎると加算税が課されるため注意が必要です。

納付方法多様…デジタル化で利便性が向上

財産税はオンラインとオフラインの両方で納付が可能です。ウィーテックス、インターネットジロ、モバイルアプリ、ARS、仮想口座、銀行窓口など多様な方法が提供されます。ウィーテックスではクレジットカードのポイントでの納付も可能です。

ソウル市は独自のシステムであるETAXとSTAXを通じて納付サービスを提供します。電子送付または自動引き落としを申請すると、1回あたり最大1,600ウォンの税額控除の恩恵を受けることができます。

節税戦略…課税基準日(6月1日)の活用

財産税の課税基準日である6月1日は財産税納税義務者を決定する重要な日付ですので、不動産の取引時に残金日を調整し、財産税負担を賢明に管理することができます。

財産を売る場合、残金日を5月31日以前に設定して、その年度の財産税納税義務を購入者に譲ることができます。反対に財産を購入する場合、残金日を6月2日以降に設定して、売却者がその年度の財産税を納付するようにさせることができます。

新築建物や改築住宅の場合も使用承認日(または仮使用承認日)と実際に使用した日の中で早い日が取得日となるため、どちらの日付も6月2日以降に遅らせることが税金負担を減らすのに有利です。

節税戦略…共同名義活用と用途変更

住宅は物件別(住宅別)に財産税が課されますが、別途合算および総合合算の土地は個人別に市・郡・区内の土地の公示価格を合算して累進税率を適用します。したがって、土地を共同名義で所有すると各自の課税標準が低くなり、より低い累進税率が適用されるため、財産税の節税効果を得ることができます。これは合算課税される土地に限り有効な戦略です。

オフィステルの場合、実際に住居用として使用しているにもかかわらず、業務用として登録されて建築物財産税が通知されることがあります。この場合、区役所に財産税変更申告書と住居用であることを証明する書類を提出し、住宅分財産税に変更することができます。一般的に住居用オフィステルに対する財産税が業務用オフィステルより少なくかかることが多いため、このような用途変更を通じて税金負担を減らすことができます。

1世代1住宅者税額控除 (年齢別、保有期間別)

1世代1住宅者のうち、一定の要件を満たす場合、財産税算出額から最大80%までの税額控除を受けることができます。これは高齢者及び長期保有者に対する税金負担緩和政策の一環です。

年齢別に税額控除率は60歳以上が20%、65歳以上が30%、70歳以上が40%です。住宅を保有している期間に応じた税額控除も重複で適用されます。保有期間別税額控除は5年以上が20%、10年以上が40%、15年以上が50%を適用します。

高齢者1住宅者財産税納付猶予制度

退職などで収入が減った高齢の1世代1住宅者は財産税納付を猶予することができます。この制度は満60歳以上または住宅を5年以上保有している場合、一定の要件を満たせば申請することができます。

適用要件は次の通りです。基準日である6月1日現在、1世代1住宅者であること、前年の総給与が7000万ウォン以下、総合所得課税標準に合算される所得金額が6000万ウォン以下であること、住宅分財産税または総合不動産税が100万ウォンを超えること、すべての条件を満たす場合に猶予申請が可能です。

注意点もあります。猶予期間中に多住宅者になると猶予が即時に取消され、税金の全額を一度に納付しなければなりません。また、猶予期間中は年2.9%の利子率が適用されるため、長期的に納付猶予が有利か慎重に判断する必要があります。

さらに自動適用されません。通知書発送日基準3ヶ月前までに管轄税務署に申請しなければならず、猶予は税金の免除ではなく納付時期の延長に相当します。したがって、利子発生の可能性を必ず考慮しなければなりません。

変わる政策の中、正確な理解と準備が財産税節税の出発点

財産税は資産の種類、保有形態、公示価格、税率構造など考慮すべき要素が多いです。これに加えて、毎年変わる公正市場価格比率や課税標準上限制度、1住宅者特例など不動産税制政策の変化も加わり、納税者の立場では混乱しがちです。

実際のところ、不動産政策は政権や時期に応じて柔軟に変わることが多く、同じ住宅を保有していても毎年税金が変わることがよくあります。こうした中、政府の通知書だけを眺めるのではなく、納税者自身が自身の財産状況を正確に把握し、必要な情報を確認して能動的に対応する姿勢が重要です。

制度が複雑なほど、一からしっかりと検討するのが無駄な税金負担を減らす第一歩になります。