事業者の場合、4月25日までに付加価値税を申告または納付しなければなりません。問題は、多くが「予定告知」なのか「予定申告」なのかも混乱しているという点です。

予定告知 vs 予定申告

予定告知は、国税庁が通知書を送信し、事業者がそのまま納付すればよい方式です。個人一般課税者および小規模法人(前期売上1億5千万ウォン未満)が対象です。別途申告する必要はありませんが、売上が急減したり早期還付が必要な場合は「予定申告」を自ら行う方が有利です。

予定申告は、一定規模以上の法人事業者が必ず行わなければならない方式です。1月1日から3月31日までの実績について自ら付加価値税を申告し、納付すべきです。2025年の場合、65万件の法人が対象です。

1段階:予定告知税額の確認

個人事業者と小規模法人は、次の方法で告知の有無と税額を確認できます。

[ホームタックス] 税金申告 > 付加価値税申告 > 申告支援資料確認 > 予定告知税額の確認

[ソンタックス] アプリでも同じメニュー

[ARS] 1544-9944 → 5番「付加価値税予定告知照会」 → 本人認証後確認

予定告知税額が50万ウォン未満の場合、今回は告知が省略され、25.1期確定申告時にまとめて申告・納付しなければなりません。

2段階:予定申告対象者ホームタックス申告

法人事業者は必ず予定申告をしなければなりません。申告ルートは次の通りです。

[(納税者) ホームタックス] 税金申告 > 付加価値税申告 > 申告支援サービス

[(税務代理人) ホームタックス] 税務代理管理 > 税務代理共通照会 > 申告支援サービス

国税庁が提供する‘申告支援資料’には、電子税金計算書、クレジットカード売上、仕入資料などが自動入力されています。そのまま確認のみ行い、漏れた項目だけ追加入力すれば問題ありません。

3段階:納付まで一度に

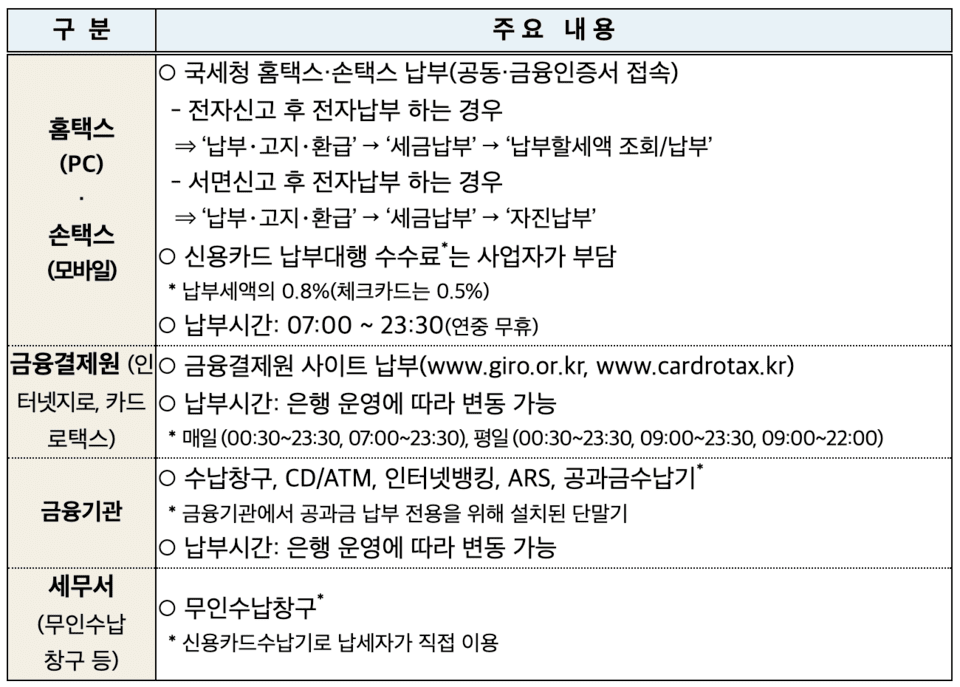

電子納付はホームタックスやソンタックスですぐに可能です。

[ホームタックス/ソンタックス] > 納付・告知・還付 > 税金納付 > 納付税額の確認/納付

クレジットカード、口座振替可能(手数料 クレジットカード0.8%、デビットカード0.5%)

金融決済院サイト(ジロ、カードでタックス)や銀行CD/ATM機でも納付可能です。

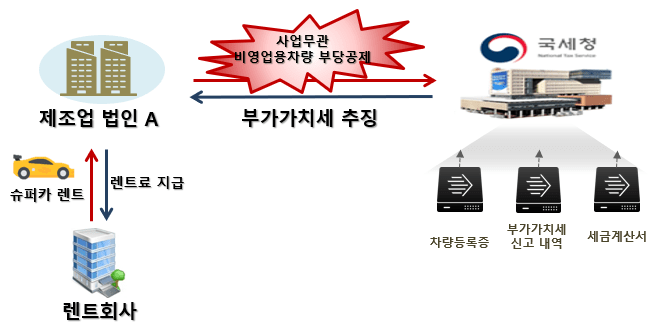

注意: 控除を受けてはいけない項目

高価スーパーカーのレンタル・燃料費:営業外の車両なら控除不可

代表個人の訴訟費用:事業無関係の費用は仕入税額控除不可

居住用オフィステルの購入後未報告:免税専用使用時、売上漏れでみなされる

これらの項目は申告支援資料に表示されないため、事業者が自ら除外しなければなりません。誤ると申告後、国税庁の精密検証で課税対象となります。

追加で必ず知っておくべき3つのこと

今回の付加価値税予定申告・告知期間には早期還付、納付期限延長、課税事例なども一緒に注意する必要があります。

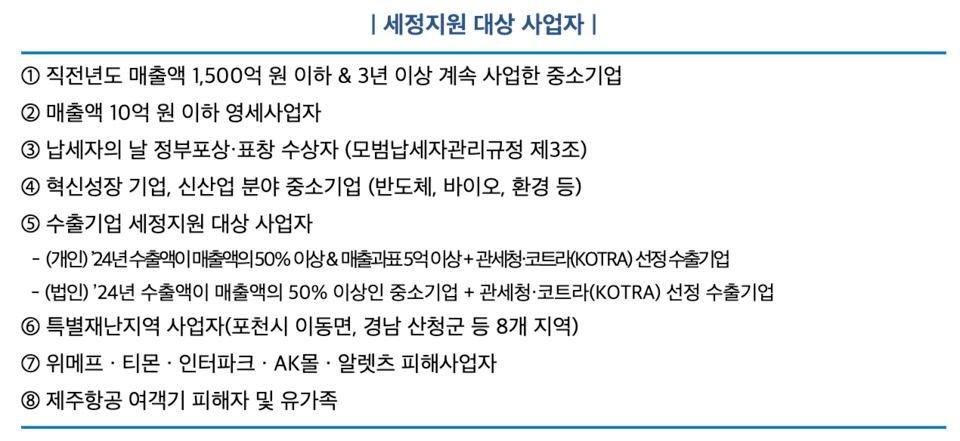

まず、早期還付は輸出企業や中小企業など、税制支援対象者に限り申請可能です。これらは4月25日までに申請を完了すれば、法定期限より8日早い5月2日までに還付を受けることができます。

納付期限延長も可能です。山火事被害で特別災害地域として宣言された慶南山清郡など8地域事業者は別途申請なく2ヶ月自動延長され、それ以外の経営難を抱える一般事業者は最大9ヶ月まで延長申請が可能です。

申告エラーの場合、税金退去が現実となります。国税庁は昨年、誤って申告した2700件の事業者に総額359億ウォンを追徴しました。平均追徴額は事業者1件当たり約1400万ウォンです。仕入税額控除項目に事業と無関係な費用を含んだ場合、ほとんどがこの対象に含まれます。