米国発の半導体売りで、今月初めにコスピは8%急落し、サイドカーが発動、為替は1,540ウォンを突破した。

昨夜のニューヨーク市場では、チップ株が1日で反発した後に再び押し戻され、イランへの攻撃を受けて取引時間中に急落したのち、まちまちで引けた。

少数のAI・半導体株への過度な集中がボラティリティを高め、循環物色が市場構造上の課題を突きつけた。

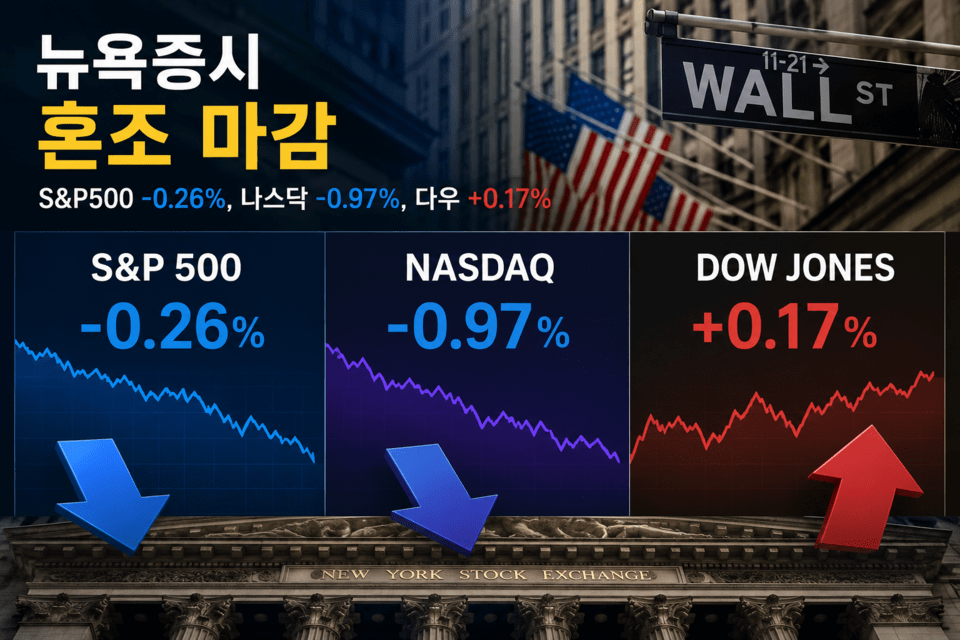

昨夜(現地時間9日)のニューヨーク株式市場は、まちまちで取引を終えた。前日に反発した半導体株は再び下落し、取引時間中には中東発の悪材料も重なって下げ幅が拡大した。

S&P500は0.26%安の7,386で引けたが、指数採用銘柄のうち上昇した銘柄は370と過半数を超えた。ハイテク株中心のナスダックは0.97%下落し、ダウ平均は0.17%上昇した。

時価総額比率の大きい半導体とエネルギーが指数を押し下げる一方、その他の大半の業種は上昇した。中小型株指数のラッセル2000も0.41%上昇し、資金がビッグテックから他分野へ移る循環物色の典型を示した。

取引時間中の変動は激しかった。米軍ヘリがイランの攻撃で撃墜されたとの報道で、リスク回避心理が広がった。トランプ大統領は報復攻撃を予告し、現地時間9日には米軍が実際にイランへの攻撃に踏み切った。一時は4%近く下落したナスダックは、下げ幅を縮小して取引を終えた。原油価格は、イスラエルとイランの戦闘緩和期待が優勢となり、むしろ下落した。

より大きく揺れたのは韓国市場だった。米国発の半導体売りがアジアを直撃し、コスピは5日に5%台の急落を記録したのに続き、8日には取引時間中に8%超下落して7,500台まで押し下げられた。サムスン電子とSKハイニックスが2桁前後の急落となり、売りサイドカーが発動された。為替は1,540ウォンを超え、外国人投資家は20営業日連続で売り越しを続けた。

なぜ米国より韓国の指数の方が深く下落したのか。答えは「集中」にある。

今年に入り、世界の株式市場を押し上げた原動力は、事実上AIと半導体の一筋だった。少数の巨大テクノロジー株と半導体企業が、指数上昇の大半を担ってきた。

時価総額加重方式の指数では、このような大型株の値動きが指数全体を左右する。数日前に半導体企業ブロードコムが市場予想に届かない決算を発表し、株価が12%急落してその衝撃が半導体業種全体へ波及したのも、同じ構造のためだ。

韓国市場の集中はさらに極端だ。コスピの時価総額に占めるサムスン電子とSKハイニックスの2銘柄の比重は圧倒的で、しかも両社はメモリ半導体という同じ業況に結び付いている。米国のチップ株が揺れれば、韓国の指数はその衝撃をそのまま、時には増幅して受け取る。前営業日のコスピが米国より深く沈んだ理由はここにある。

集中は上昇時には加速装置だが、下落局面では凶器になる。指数が少数銘柄に結び付けば、わずかな業績変化や突発ニュース一つでも全体が大きく揺れる。今回の変動は、その実態をあらわにした。強気相場のエンジンだった集中が、同じ強さでリスクの震源地にもなった。

市場の見方は二つに分かれる。

楽観論は、この流れを「健全な循環物色」と捉える。証券業界の一部では、ビッグテックに偏っていた資金が、これまで取り残されていた業種や中小型株へ移っている過程だとみている。

ダウ平均が最高値圏を維持し、上昇銘柄数が過半を超えた点がその根拠だ。指数の表面は赤く見えても、市場の裾野はむしろ広がっているというわけだ。強気相場がより多くの銘柄へ広がるなら、悪材料ではなく追い風に近い。

一方、懸念はより根本的な点を指摘する。循環物色の引き金が、結局はAI投資への疑念だったという点だ。これまで半導体とビッグテックの株価は、将来の利益をはるかに先取りして上昇してきた。

ブロードコムの決算失望が小さなひびで終わらず、業界全体の再評価へ広がったのは、割高感がそれだけ大きかった証拠だという見方である。この視点では、いまの調整はバブルが崩れ始めた初期段階かもしれない。

同じデータを見ながら診断が分かれるのは明らかだ。集中が解ける過程が分散で終わるのか、それとも崩壊につながるのかは、まだ誰にも断言できない。

今回の局面が示すメッセージは、ボラティリティが一時的な事件ではなく構造の産物だという点にある。

指数が少数銘柄に依存する構造が変わらない限り、同様の衝撃は繰り返されるしかない。パッシブファンドや指数連動資金が増えるほど、集中は自らを強化する。大型株が上がれば資金がさらに集まり、その資金がまた大型株を押し上げる循環だ。問題は、その循環が逆回転した時だ。

韓国市場には、さらに重い含意がある。株式市場だけでなく、輸出と経済成長までメモリ半導体の一角に依存しているためだ。半導体業況が揺れれば、指数と為替、実体経済が同時に変動する。

今回のサイドカー発動と為替急騰は、その連結がいかに張り詰めているかを示した。半導体偏重はもはや株式市場だけの問題ではなく、国家ポートフォリオ全体のリスクとして捉えるべきだ。

では、集中という構造的リスクをどう減らすのか。個人投資家に分散投資を勧めるだけの話ではない。市場を設計し運営する主体の役割がより大きい。

まず、指数設計の観点からの議論が必要だ。時価総額加重指数は、大きな銘柄ほど大きな影響力を持つよう設計されており、集中を構造的に強める。

海外では、単一銘柄または少数銘柄の指数内比重に上限を設けたり、すべての構成銘柄に同じ重みを与える同一加重指数を代案として運用したりしている。取引所と指数算定機関が、コスピ200のような主要指数の集中度を点検し、緩和装置を検討すべき時期だ。

市場安定化装置の再点検も課題だ。今回の急落では売りサイドカーが作動し、呼値の効力が一時停止した。変動性が常態化した環境では、サイドカーやサーキットブレーカーのような緩衝装置が適時かつ十分に機能しているかを改めて検証する必要がある。外国人資金が一斉に流出する際に、為替と株式市場が同時に急変する連鎖を断ち切る仕組みもあわせて検討すべきだ。

より根本的な解決策は、経済の体質にある。株式市場と輸出がメモリ半導体に偏った構造そのものを多様化しなければ、ボラティリティは繰り返される。

政府と産業界が、非メモリ、素材・部品・装備、その他の成長軸を育てて依存度を下げることが、結局は市場の集中を解く土台になる。

サムスン電子とSKハイニックスも、メモリ業況一つに業績を賭ける構造から、ファウンドリーと非メモリへ重心を広げてこそ、ショックに振られにくくなる。

長期投資家の役割もある。年金基金のような大規模資金が特定業種に過度に傾くのではなく分散を維持すれば、市場全体の集中を和らげる錨の役割を果たせる。

集中は一つや二つの処方箋で消えるものではない。指数設計と安定装置、産業構造と資金配分が一緒に動いてこそ、ようやく変動の振幅は小さくなる。